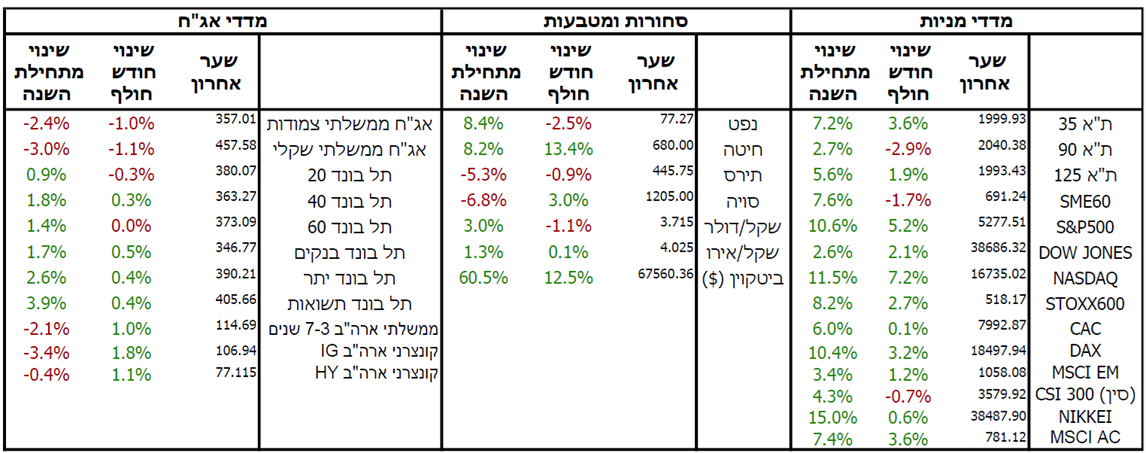

השווקים הפיננסים ברחבי העולם התנהלו במגמה מעורבת במהלך החודש האחרון כאשר בארה"ב המדדים רשמו עליות שערים בעוד שבאירופה ובסין המדדים רשמו ירידות. הגורם העיקרי שהשפיע על המגמה בשווקים היה באופן טבעי ההתפתחויות בגזרת האינפלציה וכתוצאה מזה, הציפיות לשינויים בריביות הבנקים המרכזיים.

בארה"ב הפד אותת כי הריבית תתחיל לרדת ברגע שבבנק המרכזי יהיו משוכנעים מספיק שמגמת הירידה באינפלציה תימשך. אמנם האינפלציה בארה"ב עדיין גבוהה באופן יחסי (3.4%) אך היא במגמת ירידה ובפד מעריכים שרמת הריבית הנוכחית מספיק גבוהה כדי שהאינפלציה תחזור לכיוון היעד (2%). לעומת זאת, באירופה, האינפלציה הפתיעה כלפי מעלה והעלתה סימני שאלה לגבי המגמה בהמשך. בעוד שהבנק המרכזי האירופי צפוי להפחית את הריבית החודש, המשקיעים בעולם מעריכים כי תוואי הפחתות הריבית העתידי יהיה מתון יותר. בסין, הממשל הודיע על שורה של צעדים לטיפול בבועת הנדל"ן והאשראי. נציין כי גם אם התוכנית תצליח ענף הבנייה בסין צפוי לסבול מכמה שנים של פעילות ממותנת, דבר שישפיע לרעה על הצמיחה.

בישראל, האינפלציה הפתיעה שוב כלפי מעלה כאשר מדד אפריל רשם עליה של 0.8% והעמיד את האינפלציה השנתית על 2.7%. המדד סימן גם באופן ברור שהשפעות המלחמה על המחירים בישראל הן משמעותיות כאשר סעיף הנסיעות לחו"ל במדד זינק ב-11.2%. יתרה מכך, לאור עליות המחירים האחרונות בשוק המזון, העליות הצפויות בשוק הדיור והעלאות המיסים הצפויות, ציפיות האינפלציה לשנה הקרובה המשיכו לעלות ועומדות קרוב ל-3%. התפתחות זו היא משמעותית לאור יעד האינפלציה של בנק ישראל (בין 1% ל-3%) כשהמשמעות היא שלבנק ישראל יהיה קשה להצדיק הפחתות ריבית ככל והאינפלציה תהיה קרובה לטווח העליון של היעד.

בנוסף, הגירעון ממשיך, כאמור, לגדול כאשר בחודש אפריל הגיע זה לרמה של 7% מהתוצר, זאת לעומת יעד של 6.6% מהתוצר בסוף השנה. לפי ההערכות של רוב הכלכלנים, לאור עלויות המלחמה הגדלות, הגירעון בסוף השנה יעמוד על כ-8% מהתוצר.

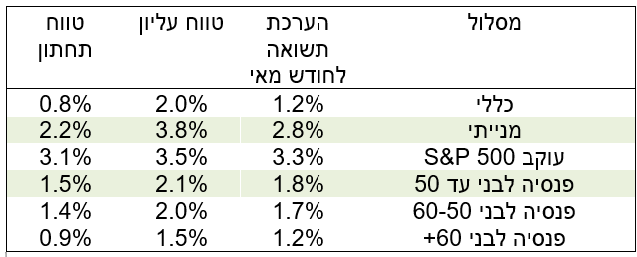

בעקבות כל זאת, המגמה בשווקים היתה מעורבת בחודש האחרון. המסלולים הכלליים רשמו עליות של כ-1.2% בעוד המסלולים המנייתיים עלו בכ-2.8%. מדד ה-S&P 500 עלה אמנם בחדות אך חלק מעליות אלו קוזזו על ידי התיסוף בשקל, כך שבמסלולים אלו נרשמו עליות של כ-3.3% "בלבד". במסלולים האג"חיים נרשמו במהלך החודש ירידות.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

ההוצאות גדלות וההכנסות קטנות. הגירעון הממשלתי כבר חורג מהיעד