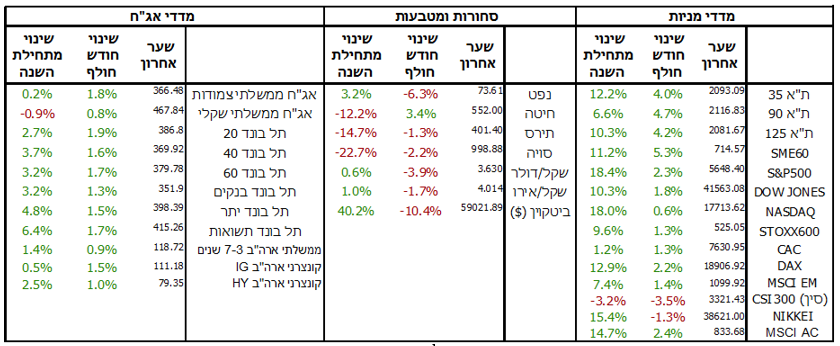

חודש אוגוסט היה תנודתי מאוד בשווקים. בשבוע הראשון של החודש נרשמו ירידות חדות בכלל המדדים ברחבי העולם. בעוד שבארה"ב, אירופה וישראל נרשמה התאוששות והחודשים נסגרו בעליות שערים, סין ויפן רשמו חודש נוסף של ירידות שערים.

בארה"ב הפד מכין את הקרקע לתהליך הפחתות הריבית שצפוי לצאת לדרך בחודש ספטמבר. היו"ר פאוול ציין במספר הזדמנויות לאורך החודש כי הסיכונים האינפלציוניים פחתו באופן משמעותי ושאין עוד סיבה להמשיך ולהקשות על הכלכלה. כעת נשארה פתוחה שאלת קצב הפחתות הריבית. בעוד שהעלייה בשיעור האבטלה בתחילת החודש ל-4.3% יצרה חשש שהמשק האמריקאי כבר בעיצומו של מיתון, האינפלציה שממשיכה במגמת הירידה ועומדת על 2.9% ונתונים טובים שפורסמו לאורך החודש החזירו את הביטחון של המשקיעים כי פני הכלכלה רק להאטה, וכי קצב הפחתות הריבית לא יגיע להפחתה של 1% עוד בשנת 2024 כמו שתומחר בשוק האג"ח.

ביפן הבנק המרכזי העלה את הריבית ב-0.15% והיא עומדת כעת על 0.25%, הרמה הגבוהה ביותר בה היא הייתה מאז 2008. העלאת הריבית והתחזקות הין לרמתה בה היה בשנות ה-90 הניבו הפסדים למשקיעים בשיטת הקרי טרייד (Carry trade) ואלו מיהרו לסגור את הפוזיציות. שיעור החשיפה הגדול לשיטה זו תרם לירידה של 19.3% במדד ניקיי בשבוע אחד.

בישראל האינפלציה חזרה אל מעל ליעד של בנק ישראל ועומדת על 3.2%. המחסור בעובדים בענפי הנדל"ן והחקלאות, יחד עם המשך הקפאת הפעילות של הטיסות הזרות מישראל, צפויים לשמור עליה מעל ליעד גם לתוך שנת 2025. לאור כך, ולאור

הסיכונים האינפלציוניים שהתגברו בסביבה גיאו-פוליטית נפיצה וללא תקציב ותוכנית פיסקלית להורדת יחס החוב-תוצר בשנים הבאות, בנק ישראל השאיר את הריבית ברמה של 4.5% והיא צפויה להיוותר ברמה זו לפחות עד לסוף הרבעון הראשון של 2025, גם בתרחיש האופטימי. נתוני התוצר של הרבעון השני משקפים גם הם את הפגיעה הכלכלית במשק כאשר הצמיחה הכללית עמדה על 1.2% (בחישוב שנתי) אך ניכרת פגיעה במנועי הצמיחה של המשק. הייצוא התכווץ ב-8.3% וסעיף ההשקעות רשם גידול מזערי של 1.1% בחישוב שנתי. התוצר של הסקטור העסקי, אשר מלמד על הפעילות העסקית הריאלית במשק, ירד ברבעון השני ב-1.9% בחישוב שנתי.

לאחר כל אלו, השווקים סגרו חודש כללי חיובי. המסלולים המנייתיים רשמו ביצועים דומים יחסית וסיימו את החודש בתשואה ממוצעת של 1%, כאשר גם החודש נרשמה תשואה עודפת לתיקים בעלי משקל גבוה יותר למניות מקומיות. מסלול עוקב מדד ה-S&P 500 ירד ב-1.4%, למרות התשואה החיובית שנרשמה במדד עצמו, וזאת לאור היחלשות הדולר. המסלולים האג"חיים רשמו ביצועים עודפים כאשר מדדי האג"ח הקונצרני והממשלתי עלו ב-1.3% ו-1.2% בהתאמה.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

האינפלציה בישראל שוב במגמת עליה, וחצתה את הרף העליון של בנק ישראל