חודש אפריל היה סוער בשווקים. הכרזות המכסים של טראמפ ב"יום השחרור", צעדי התגובה של סין, ההכרזות הסותרות על פתיחת משאים ומתנים לגיבוש הסכמי סחר חדשים ובסופו של דבר הקפאת מרבית המכסים ל-90 יום הובילו להתרסקות אך גם להתאוששות של הבורסות ברחבי העולם.

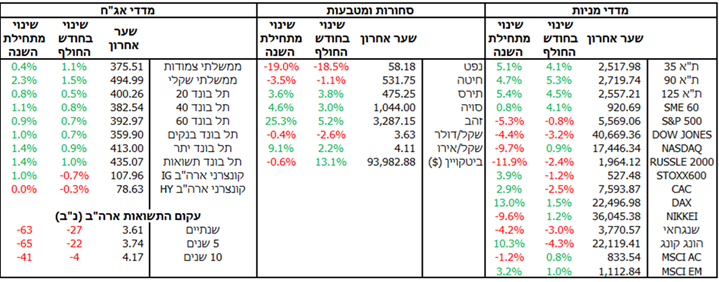

בארה"ב, השבוע שלאחר ה-2.4 היה גרוע בקנה מידה היסטרי של משבר הסאב-פריים או התפרצות נגיף הקורונה והוביל למחיקת טריליוני דולרים (דאו ג'ונס 10.8%-, S&P 500 12.1%-, נאסד"ק 13%-) ולעלייה דרמטית בתנודתיות בשוק. התנודתיות הגבוהה שנשארה נוכחת לאורך החודש תרמה גם להתאוששות, ובסיכום החודש המדדים המובילים בוול סטרייט רושמים ירידות מינימליות, כאשר מדד נאסד"ק מחק את כל הירידות. הבריחה לאג"ח הממשלתי התרכזה בטווחים הקצרים והבינוניים (2-5 שנים).

למרות כל אלו, הנתונים הכלכליים שפורסמו לאורך החודש מצביעים דווקא על כלכלה יציבה (למרות הירידה של 0.3% בתוצר שנבעה כולה מהקדמת הייבוא כדי להתמודד עם מדיניות המכסים החדשה), וכזאת שעשויה לחזור לצמיחה מהירה יותר במידה ואיום המכסים יוסר מהשולחן. גם האינפלציה הכללית ואינפלציית הליבה התמתנו (2.4% ו-2.8%, בהתאמה) בעוד אינפלציית הליבה לפי מדד ה-PCE נותרה ללא שינוי על 2.6%. למרות זאת הפד השאיר את הריבית ללא שינוי ברמה של 4.25%-4.5% וצפוי להמשיך כך עד שתיווצר יותר וודאות בנוגע להשפעות של מלחמת הסחר.

גם בשאר העולם נראתה מגמה דומה כאשר הנתונים הכלכליים טובים מהצפוי אך תשואות שליליות בשוקי ההון לאור מלחמת הסחר. באירופה נרשמה צמיחה של 0.4% אך הקאק והדאקס ירדו ב-11.7% בשבוע הראשון של החודש, בעוד בסין נרשמה צמיחה של 5.4% אך מדדי שנגחאי והונג קונג סיימו את החודש בתשואות שליליות לאור המשך ההתנגשות בין ארה"ב לסין כאשר המכסים בין השתיים עומדים על 145% (מסין לארה"ב) ועל 125% (מארה"ב לסין).

גם בישראל נרשמו ירידו שערים בשבוע המסחר הראשון, אך אלו היו מתונות יחסית לעולם, במקביל להמשך התאוששות איטית במשק. בסופו של החודש מדדי המניות רשמו חודש חיובי נוסף ותשואה מצטברת מתחילת השנה שמובילה על מרבית מדינות העולם. גם מדדי האג"ח (ממשלתי וקונצרני) רשמו חודש עם תשואות חיוביות.

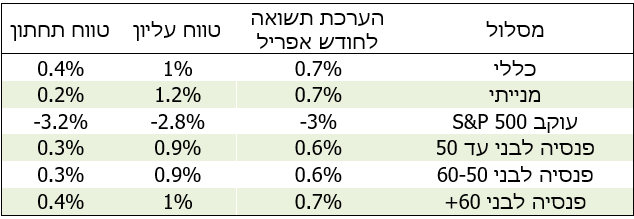

בעקבות כך מסלולי הפנסיה והגמל הצליחו להשיא תשואות ממוצעת חיוביות למרות הסערות בשווקים, כאשר מסלולי מנייתיים בעלי חשיפה מוגברת לישראל השיאו תשואות יתר, בעוד המסלולים בעלי משקל יתר לאג"ח רשמו תשואה חיובית ללא הבדלים מהותיים. המסלולים מחקי מדד ה-S&P 500 רשמו ירידה של 3%, כאשר התחזקות השקל מול הדולר גורעת כ-0.5% מתשואות המסלול.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסי

מדד הפחד מזנק אחרי "יום השחרור" ונשאר גבוה