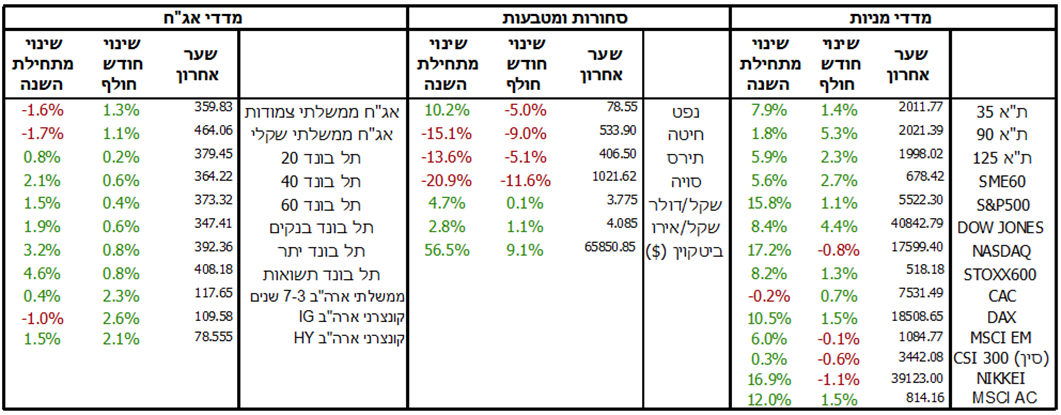

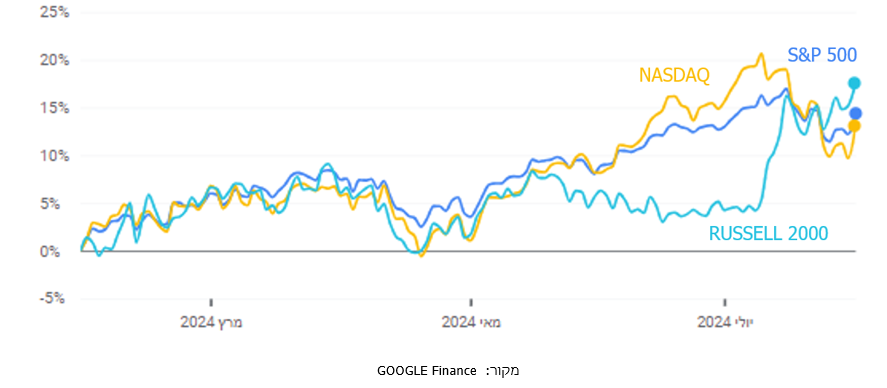

חודש יולי היה החודש בו הורגשה לראשונה הרוטציה בין מדדי המניות הגדולות לאלו של המניות הקטנות. בעוד שמדד ה-S&P 500 עלה "רק" ב-1.1% ומדד הנאסד"ק ירד ב-0.8%, מדד הראסל 2000 עלה במהלך החודש ב-10.1%. רוטציה זו מאפיינת בדרך כלל תקופות בהן נרשמת האטה בפעילות הכלכלית והריבית מתחילה לרדת.

בנוסף, במהלך החודש שוק המניות הישראלי רשם תשואות יתר מול השווקים העולמיים ובכך צמצם במעט את הפערים שנוצרו ביניהם במהלך השנה האחרונה.

בארה"ב, מדד המחירים לצרכן רשם ירידה של 0.1% והביא את האינפלציה השנתית לקצב של 3%. בפד השאירו את הריבית ברמתה הנוכחית (5.5%) בהחלטתם אמש אך בה בעת גם אותתו שהפחתת הריבית קרובה מתמיד. לפי יו"ר הפד פאוול הסיכונים האינפלציוניים פחתו באופן משמעותי בחודשים האחרונים וכל עוד לא יהיו הפתעות משמעותיות בשבועות הקרובים, הפחתת ריבית בספטמבר בהחלט נמצאת על השולחן. ביפן הבנק המרכזי העלה את הריבית ב-15 נ"ב לרמה של 0.25%, הרמה הגבוה ביותר ביפן מאז 2008, והודיע על צמצום רכישות האג"ח ב-400 מיליארד ין בכל רבעון בששת הרבעונים הקרובים.

בישראל, בהחלטת הריבית בתחילת החודש העריכו בבנק ישראל שההשפעות הכלכליות הישירות של המלחמה ימשכו זמן ארוך יותר ויחייבו את הבנק לשמור על ריבית גבוהה. לאור זאת, בבנק ישראל עדכנו את תחזיות הצמיחה של ישראל כלפי מטה ואת תחזיות האינפלציה כלפי מעלה. שינויים אלו לוקחים בחשבון שהממשלה תצליח לעמוד ביעד הגירעון לשנה הקרובה (6.6%) ותעשה את ההתאמות הנדרשות כדי לעמוד בגירעון של 4% בשנת 2025.

מדד המחירים של חודש יוני עלה בהתאם לצפי ב-0.1%. האינפלציה השנתית עלתה מעט לרמה של 2.9% ונדמה שהלחצים האינפלציוניים כתוצאה מהשפעות המלחמה ממשיכים להצטבר. למרות כל זאת נראה כי הדיווחים לאורך החודש על התקדמות במגעים לעסקה הצליחו לעורר אופטימיות בקרב המשקיעים שהובילו לעליות שערים בשוקי המניות והאג"ח כמו גם להתחזקות השקל, וגם ההתפתחות הביטחוניות ביום האחרון של החודש לא הצליחו לבטל אותן.

בעקבות כל זאת, המגמה בשווקים היתה, כאמור, מעורבת בחודש האחרון. המסלולים המנייתיים עלו בכ-1.3% כאשר באופן טבעי, בקופות בהן היתה חשיפה גבוהה יותר לישראל או למדדי המניות הקטנות והבינוניות התשואות היו גבוהות יותר. מדד ה-S&P 500 עלה ב-1.1% אך מכיוון שגם הדולר התחזק מעט מול השקל, במסלולים אלו נרשמו עליות של כמעט כ-1.5% המסלולים הכלליים רשמו עליות של כ-1.1% בעוד במסלולים האג"חיים נרשמו במהלך החודש עליות של כ-0.8%.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה