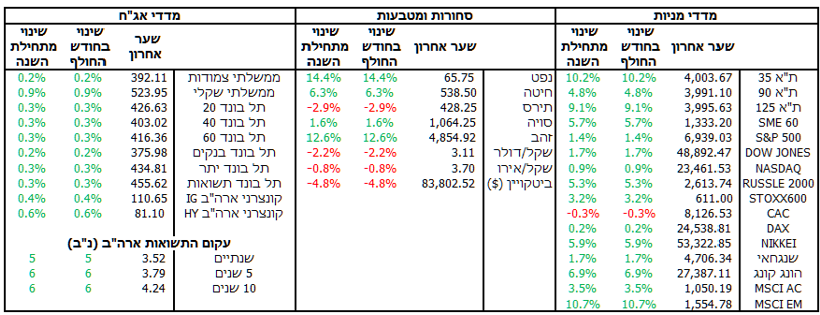

חודש ינואר אומנם נסגר באופן חיובי אך התאפיין בתנודתיות רבה והיחלשות הדולר. בארה"ב הטלטלות הגיאו-פוליטיות והאיום על עצמאות הפד השפיעו מאוד על השווקים. מדד הפחד קפץ ב-1.93 נ"א במהלך החודש והדולר איבד כ-3.2% מערכו מול סל המטבעות בשבוע שלאחר חקירת יו"ר הפד פאוול.

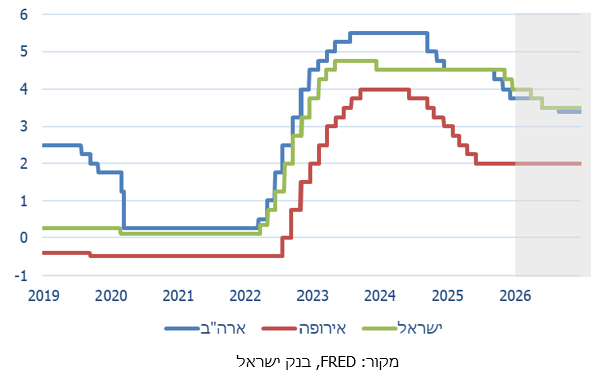

ההכרזה של טראמפ בסיום החודש כי קווין ווארש ימונה ליו"ר הפד הבא נתפסה כמינוי מקצועי ועצמאי, מה שעזר להרגיע את השווקים ולחזק חזרה את הדולר. בגזרת הנתונים הכלכליים, אלו ממשיכים להצביע על כלכלה אמריקאית חזקה כאשר ברבעון השלישי נרשמה צמיחה של 4.4% (לעומת תחזית של 3.3%). האינפלציה נותרה יציבה ברמה של 2.7%, ואינפלציית הליבה ירדה ב-0.1% ל-2.6%. שוק העבודה גם הוא ממשיך להראות יציבות עם תוספת של 50 אלף משרות בהתאם לצפי וירידה בשיעור האבטלה ל-4.4%. בפד בחרו להשאיר את הריבית ללא שינוי, בהתאם לתחזיות.

באירופה האינפלציה נשארה יציבה ברמה של 2.1% וה-ECB השאיר גם הוא את הריבית ללא שינוי. התוצר באיחוד האירופי לרבעון האחרון של 2025 הפתיע במעט כלפי מעלה עם צמיחה של 0.3% (לעומת צפי ל-0.2%). ספרד ממשיכה להוביל את הצמיחה עם גידול של 0.8% בתוצר אך הנתון המעודד מגיע מגרמניה עם צמיחה של 0.3% לעומת צפי ל-0.2% לאחר שני רבעונים של צמיחה שלילית ואפסית. בסין נרשמה צמיחה שנתית של 5% למרות מלחמת הסחר, אך כן ניכרת האטה בצמיחה ברבעון הרביעי. ביפן התשואות הארוכות (ל-10 שנים) והארוכות מאוד (ל-30 שנה) זינקו ב-17 ו-23 נ"ב בהתאמה למרות ירידה חדה באינפלציה ל-2.1%. הבנק המרכזי היפני העלה את הריבית לרמה של 0.75%, רמת שיא מאז המשבר הכלכלי ב-2008.

בישראל הפחתת הריבית הנוספת של בנק ישראל ב-0.25% לרמה של 4% תרמה להמשך העליות בבורסה, שפתחה שנה נוספת עם תשואות יתר על פני העולם. גם הגירעון הממשלתי שעמד בסוף השנה על 4.7% תומך ביכולת ההתאוששות של המשק לאחר המלחמה. לאור כך חברת מודי'ס עדכנה גם היא (לאחר S&P) את אופק התחזית לישראל כלפי מעלה ל"יציבה" מ"שלילית". השקל המשיך להתחזק והגיע לרמה של 3.09 ₪ ביום החזרת החלל החטוף האחרון.

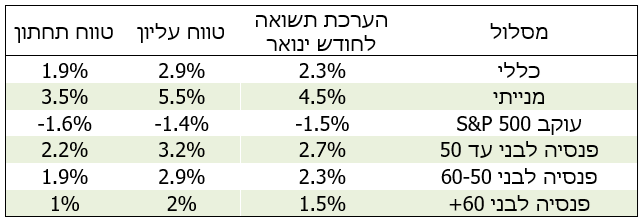

השקל התחזק גם מול היורו ב-0.8% במהלך החודש. כאמור, כל אלו תמכו בהמשך העליות בבורסה כאשר מדדי הדגל עברו את רף ה-4,000 נק', כחצי שנה בלבד לאחר שחצו את רף ה-3,000 נק'. התשואה הממוצעת בקופות הגמל בינואר עמדה על 2.3%, לאחר השפעות התחזקות השקל שגרעה כ-0.6%. המסלולים המנייתיים הציגו גם החודש תשואות עודפות על פני המסלולים עוקבי מדדי חו"ל, אשר השילוב בין התנודתיות והיחלשות הדולר הביאו אותם לסיים חודש שלילי. גם המסלולים מוטי אג"ח רשמו תשואות גבוהות לאור העליות הן במדדי האג"ח הממשלתיים והן במדדי האג"ח הקונצרניים.

סיכום הערכת התשואות במסלולים השונים בגמל ובפנסיה

ריביות הבנק המרכזי ארה"ב, האיחוד האירופי וישראל כולל תחזית ל-2026