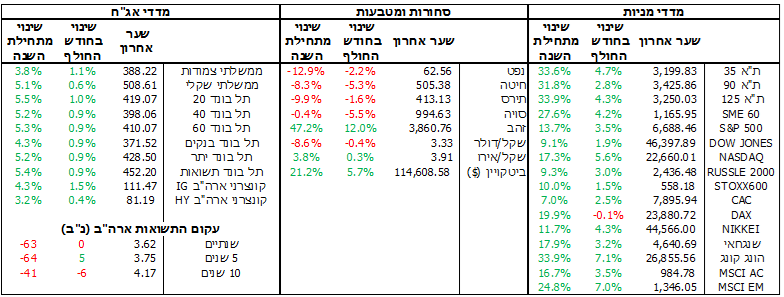

עיקר העניין בחודש ספטמבר התרכז סביב החלטת הפד על חידוש הליך הפחתות הריבית אחרי תשעה חודשים. הנתונים הכלכליים ובעיקר אלו הנוגעים לשוק העבודה תמכו בהחלטה זו. באירופה ה-ECB החליט בפעם השנייה להשאיר את הריבית ללא שינוי בעוד בגזרה הפוליטית הממשלה בצרפת נפלה שוב ודירוג האשראי שלה עפ"י פיץ' ירד ל-A+.

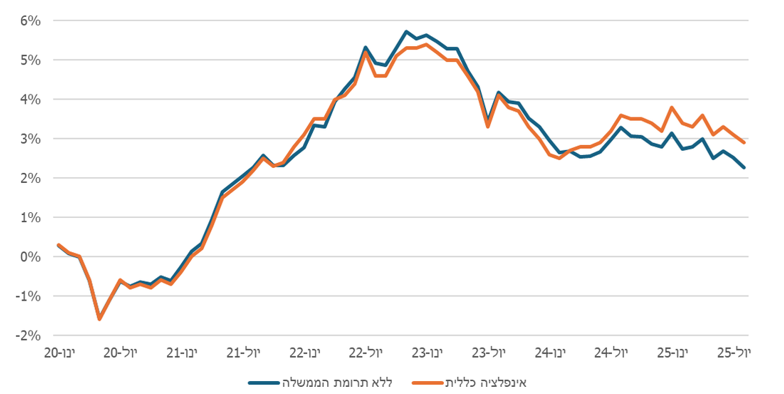

בישראל האינפלציה נכנסה לתוך טווח היעד של בנק ישראל כשירדה לרמה של 2.9%. עם זאת, המלחמה בעזה ואי הודאות סביב מגבלות סחר אפשריות של מדינות שונות בעולם על ישראל הביאו את בנק ישראל להותיר את הריבית על כנה בהחלטה שהתקיימה לפני מסיבת העיתונאים של רה"מ וטראמפ.

התפתחויות בעולם

החלטת הפד לחדש את תהליך הפחתות הריבית שנעצר בינואר עם הפחתת ריבית של 25 נ"ב לרמה של 4%-4.25% ריכזה אליה את מירב הקשב במהלך חודש ספטמבר. ההחלטה עצמה הייתה צפויה בשוק ועדכון תחזיות הפד מלמד שמתוכננות עוד 2 הפחתות ריבית של 25 נ"ב עד סוף השנה. בהחלטה צוין במפורש כי מרבית הסיכונים נמצאים כיום בשוק העבודה שעלול להשפיע לרעה על הכלכלה האמריקאית. הדבר מגיע לאחר שהנתונים על שוק העבודה בספטמבר המשיכו את המגמה מחודש קודם והיו חלשים ביותר. דו"ח התעסוקה הראה על תוספת של 22 אלף משרות בלבד. עדכון הנתונים לאחור גרע עוד 27 אלף משרות בחודש יוני כך שכעת ישנה ירידה של 13 אלף משרות בחודש זה, לראשונה מאז תקופת הקורונה.

שיעור האבטלה עלה שוב בעשירית האחוז ל-4.3% אך שיעור האבטלה הרחבה (הכולל עובדים שלא מחפשים עבוד באופן אקטיבי) עלה ל-8.1%. גם כמות המשרות הפנויות ירידה ל-7.18 מיליון, ולראשונה מאז 2018 (מלבד בתקופת הקורונה) ישנם יותר מובטלים ממשרות פנויות, מה שמפחית את לחצי השכר ובהתאם את החשש של הפד מאינפלציה בעקבות כך. מהודעת הפד ניתן גם ללמוד כי הוא כבר פחות חושש מאינפלציה, זאת למרות שהיא עלתה בספטמבר לרמה של 2.9%.

בנוסף בית המשפט לערעורים ביטל את החוקיות של הטלת המכסים כפי שנעשתה ב"יום השחרור", מה שמעמיד אותם שוב בסימן שאלה. טראמפ כבר הגיש ערעור על כך לבית המשפט העליון, אך אם גם האחרון יאשר את ההחלטה אז מרבית המכסים שהוטלו ע"י טראמפ יבוטלו ומשרד האוצר האמריקאי יידרש להחזיר את סכום שמוערך בכ-100 מיליארד דולר בגין מכסים שכבר שולמו. בגוש האירו האינפלציה נשארה תחת שליטה ברמה של 2%. בעוד העלייה במחירי המזון עדיין גבוהה והאיצה לרמה של 3.4% השינוי במחירי האנרגיה עדיין שלילי ומצביעה על ירידה של 1.2%. בעקבות כך החלטת ה-ECB להשאיר את הריבית ללא שינוי התקבלה ללא הפתעות בשוק.

בנוסף חוסר הוודאות הפוליטי באירופה שוב תופס את הכותבות עם הפלת הממשלה בצרפת בפעם השלישית בשנתיים. הדבר הגיע שוב על רקע חוסר ההצלחה בהעברת תקציב שמכיל תוכניות כלכליות שיתמודדו עם יחס החוב לתוצר שהמשיך לעלות ועומד על 113%. בנוסף גם חברת הדירוג פיץ' ציינה זאת בהחלטה להוריד את דירוג האשראי בדרגה אחת ל-A+.

ישראל

בישראל האינפלציה חזרה לראשונה מאז יוני 2024 לתוך טווח היעד של בנק ישראל (1%-3%) כשהיא ירדה לרמה של 2.9%. נתוני התוצר לרבעון השני עודכנו כלפי מטה כך שהם מראים התכווצות של 4% בכלל התוצר (מ-3.5%-) ושל 4.9% בתוצר לנפש (מ-4.4%-). גם המדד החודשי למצב המשק של בנק ישראל, מדד שמצליח לחזות בזמן אמת את הצמיחה ברבעון הנוכחי, ירד ב-0.2% באוגוסט. נציין כי המדד מושפע עוד מנתוני יוני ומבצע "עם כלביא" והוא צפוי להתעדכן כלפי מעלה כשיתפרסמו הנתונים של הפעילות השוטפת ליולי ואוגוסט.

כל אלו היו כנראה מטים את הכף לטובת הפחתת ריבית, אך אי הודאות הביטחונית והגיאופוליטית שכנעו את בנק ישראל להותיר את הריבית על כנה פעם נוספת. בתחילת החודש, תקיפת מנהיגי חמאס בקטר והגברת הפעילות הצבאית בעזה שוב הגבירו את רמת החששות במשק. גם נאום ראש הממשלה בו ציין כי ישראל נמצאת במצב של בידוד מדיני שעשוי להפוך לחרם מסחרי תדלק את הסנטימנט השלילי בשווקים. עם זאת, ככל שהחודש התקדם וביתר שאת על רקע דיווחים על התקדמות בשיחות לגבי תוכנית 21 הנקודות של טראמפ, השווקים המקומיים רשמו התאוששות משמעותית.

תוכנית 21 הנקודות שהוצגה על ידי טראמפ למעשה צפויה להוביל לסיום המלחמה והחזרת החטופים, תוך כדי שינוי במנהיגות בעזה. כפי שהשווקים מתמחרים נכון לסוף החודש נראה שההסתברות למימוש התוכנית היא גבוהה כאשר כל הצדדים מחכים כעת לאישור סופי של החמאס. מבחינת ההשלכות, מימוש התוכנית יתמוך בכלכלה הישראלית ובשווקים המקומיים הן בטווח הקצר והן בטווח הארוך.

בטווח הקצר, סיום המלחמה יאפשר לבנק ישראל להתחיל מיידית להפחית את הריבית מה שיתמוך במשק כולו ובסקטור הנדל"ן בפרט. זאת, יחד עם הסנטימנט החיובי והתחזקות השקל יתן רוח גבית לשווקים. בטווח הארוך יותר, סביבה גיאופוליטית ביטחונית טובה בהרבה מכפי שהורגלנו בשנים האחרונות תהפוך את ישראל לאטרקטיבית בעיני משקיעים מהעולם. בנוסף, הרחבה של הסכמי אברהם למדינות נוספות תאפשר זרימה של כספים למשק המקומי ותמיכה בסקטור האנרגיה כאשר המאגרים הישראלים יוכלו לייצא גז טבעי למדינות באזור ואולי אף לאירופה דרך טורקיה. מעבר לכל זאת, כמובן שירידת מתח בגזרה הביטחונית תאפשר גם קיטון בהוצאות הביטחון של המדינה ובכך ישתחררו תקציבים שיוכלו לשרת את הסקטור העסקי.

ללא העלאות המיסים בתחילת השנה האינפלציה כבר קרובה למרכז היעד של בנק ישראל

מקור: למ"ס, בנק ישראל